Simulado Prefeitura de Manaus – AM | Auditor Fiscal de Tributos Municipais | CONCURSO

📚 Simulado Prefeitura de Manaus-AM | Auditor Fiscal de Tributos Municipais | cód.7159

Se você for prestar o concurso Prefeitura de Manaus-AM, não pode deixar de praticar com nossos simulados grátis 📝.

🔗 Vejam mais simulados Prefeitura de Manaus-AM

🎯 São milhares de simulados para concurso disponíveis para você praticar e conseguir a tão sonhada aprovação em Concurso Público.

🧪 Este Simulado Prefeitura de Manaus-AM foi elaborado da seguinte forma:

- 📌 Categoria: Concurso

- 🏛️ Instituição: Prefeitura de Manaus-AM

- 👔 Cargo: Auditor Fiscal de Tributos Municipais

- 📚 Matéria: Matérias Diversas

- 🧩 Assuntos do Simulado:

- 🏢 Banca Organizadora: FCC

- ❓ Quantidade de Questões: 20

- ⏱️ Tempo do Simulado: 60 minutos

⚙️ REGRA DO SIMULADO

Este simulado é gratuito 🆓. Basta clicar no botão iniciar abaixo e preencher um breve cadastro para participar do nosso ranking.

📊 No ranking você compara sua nota com outros candidatos e acompanha sua evolução nos estudos.

🚀 Aproveite este simulado Prefeitura de Manaus-AM e saia na frente na sua preparação!

📖 Questões Prefeitura de Manaus-AM

Se ainda não estiver pronto para fazer o simulado, treine antes com nossas questões de concursos:

Questões do concurso Prefeitura de Manaus-AM

🎥 Vídeo Aula

Confira vídeo aulas no YouTube com foco no concurso Prefeitura de Manaus-AM. Estude com conteúdo gratuito e atualizado.

Assistir vídeo aula sobre Prefeitura de Manaus-AM

📚 Apostila

Encontre apostilas completas e materiais didáticos atualizados para o concurso Prefeitura de Manaus-AM.

Ver apostilas para Prefeitura de Manaus-AM

📢 Concursos Abertos para Prefeitura de Manaus-AM

Veja os concursos abertos da instituição Prefeitura de Manaus-AM. A lista está sempre atualizada:

Concursos abertos para Prefeitura de Manaus-AM

🍀 Boa sorte e Bons Estudos,

ConcursosAZ - Aprovando de A a Z ✅

- #103650

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 1 -

Acerca da NBC PA 11, que regula a “revisão externa de qualidade pelos pares”, é correto afirmar que:

- a) Aplica-se exclusivamente ao auditor com registro na CVM.

- b) O revisado é o auditor contratado para realização dos trabalhos de revisão.

- c) São estimuladas as revisões recíprocas entre auditores independentes (pessoas físicas e jurídicas).

- d) O auditor somente pode atuar como revisor caso não tenha executado trabalhos de auditoria independente nos últimos 2 anos anteriores ao da revisão que pretende fazer.

- e) É vedado ao revisor comunicar e discutir os resultados da revisão com a administração do revisado.

- #103651

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 2 -

Código de Conduta Profissional (Code of Professional Conduct) do Instituto Americano de Contadores Públicos Certificados (AICPA), em seu item 1.240.010.03, estabelece que:

Se um sócio ou funcionário da firma, ou sua família imediata, ou qualquer grupo de tais pessoas, reunir mais de 5% dos interesses patrimoniais ou outras participações de um cliente de auditoria durante o período de contratação, a ameaça de interesse próprio à conformidade com a "Regra de Independência" [1.200.001] alcançaria um nível inaceitável que não poderia ser reduzido pela aplicação de salvaguardas. Dessa forma, a independência estaria comprometida. (American Institute of Certified Public Accountants. Code of Professional Conduct. Disponível em: https://pub.aicpa.org/codeof conduct/ethicsresources/et-cod.pdf , p. 56. Tradução nossa)

No tocante à normatização em âmbito nacional, o assunto

- a) não é regulado, não havendo qualquer limitação similar.

- b) é regulado pela NBC PA 290, que, no entanto, não relaciona a independência do Auditor com a materialidade de eventuais interesses financeiros.

- c) apesar de não ser regulado diretamente em normativos do Conselho Federal de Contabilidade, a NBC PA 290 exige a independência de pensamento, mesmo que à custa da aparência de independência.

- d) apesar de não ser regulado diretamente em normativos do Conselho Federal de Contabilidade, constitui uma regra costumeira na Auditoria brasileira, com percentual equivalente a 10% da participação.

- e) é regulado pela NBC PA 290, que, entretanto, deixa de consignar o percentual específico de 5%, empregando a expressão interesse financeiro direto ou indireto “relevante”.

- #103652

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 3 -

Um sujeito cético é aquele com disposição para duvidar de tudo. Mantém-se incrédulo, em estado de descrença quanto a tudo que está à sua frente. O auditor deve agir sempre com ceticismo em relação a tudo que analisa durante a realização dos trabalhos de auditoria, isto é, sempre deve refletir, desconfiar e estar alerta para a existência de condições que possam indicar possível distorção devido a erro ou fraude. (FAVERO, Fabrício. Responsabilidade Civil dos Auditores Independentes. Uma análise da sua função e critérios para sua responsabilização. São Paulo: Almedina, 2018, p. 146)

O conceito tratado no excerto acima, ditado pela NBC TA 200, é conhecido como

- a) ceticismo profissional, consistente em postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

- b) julgamento profissional, consistente em aplicação do treinamento, conhecimento e experiência relevantes, dentro do contexto fornecido pelas normas de auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de ação apropriados nas circunstâncias do trabalho de auditoria.

- c) ceticismo profissional, consistente em aplicação do treinamento, conhecimento e experiência relevantes, dentro do contexto fornecido pelas normas de auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de ação apropriados nas circunstâncias do trabalho de auditoria.

- d) julgamento profissional, consistente em postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

- e) independência profissional, consistente no cumprimento de exigências éticas relevantes, inclusive as pertinentes à independência, no que se refere aos trabalhos de auditoria de demonstrações contábeis.

- #103653

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 4 -

Quanto à interação constitucionalmente determinada entre controle externo e controle interno,

- a) há subordinação hierárquica entre controle interno e controle externo.

- b) é dever do controle interno apoiar a missão institucional do controle externo.

- c) o controle de metas previstas no plano plurianual é reservado ao controle externo.

- d) o recebimento de denúncias de qualquer cidadão sobre irregularidades é reservado ao controle interno.

- e) o controle externo funciona como órgão recursal para decisões adotadas no exercício do controle interno.

- #103654

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 5 -

Neste trabalho estabeleceu-se uma proposta de um prazo “ótimo” para o regime de rodízio mandatório de firmas de auditoria no Brasil. Esta é uma questão de especial interesse para reguladores de mercado, dada a escassez de estudos nessa linha, além de ter impactos sobre toda discussão acerca da adoção da regra (...).

Através da aplicação empírica de um modelo que incorpora os principais pressupostos acerca do impacto do tempo de relacionamento auditor-auditado (tenure) na qualidade de auditoria, estimou-se que o prazo “ótimo” para o rodízio de firmas de auditoria no Brasil é 5,7 anos (...). (ALMEIDA, Patrícia Romualdo de; CARVALHO, Luis Nelson Guedes de; BRAUNBECK, Guilhermo Oscar. Um Prazo Ótimo para Rodízio de Firmas de Auditoria no Brasil. In: XVIII Usp International Conference in Accounting, 2018, São Paulo. Anais. São Paulo: Universidade de São Paulo, 2018. Disponível: https://congressousp.fipecafi.org/anais/Anais2018/apresentacao.html. Acesso: 20/03/2019. Com adaptações.)

A regulação posta pela NBC PA 01 − Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes

- a) difere da conclusão dos autores do estudo, posto que o estudo de tempo de relacionamento (tenure) não pode exceder 3 anos.

- b) difere da conclusão dos autores do estudo, posto que prevê que o rodízio de firmas ocorra após 8 anos.

- c) é similar à conclusão dos autores do estudo, posto que prevê que o rodízio de firmas ocorra após 5 anos.

- d) é similar à conclusão dos autores do estudo, posto que prevê que o rodízio de firmas ocorra após estudo de tempo de relacionamento (tenure).

- e) difere da conclusão dos autores do estudo, posto que não prevê o rodízio da firma, mas dos profissionais envolvidos, incluindo o sócio encarregado.

- #103655

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 6 -

O auditor independente responsável por auditoria de demonstrações contábeis:

- a) está impedido de emitir o seu relatório se ele não tiver algumas das informações financeiras e não financeiras ou todas elas.

- b) que concluir pela existência de distorção relevante em informações financeiras ou não financeiras incluídas no relatório anual da entidade, deve requerer a sua correção aos responsáveis pela governança e, se não atendido, solicitar à administração.

- c) na excepcionalidade de informações financeiras e não financeiras incluídas no relatório anual da entidade se tornarem disponíveis subsequentemente ao relatório do auditor, tem que atualizar os procedimentos realizados.

- d) ao identificar que parece existir inconsistência relevante, deve discutir a questão com a administração e, se necessário, realizar outros procedimentos.

- e) ao avaliar a consistência dos valores ou outros itens selecionados das outras informações com as demonstrações contábeis, tem que comparar todos os valores, que devem ser os mesmos, de forma detalhada, com os valores ou outros itens das demonstrações contábeis.

- #103656

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 7 -

Na avaliação de materialidade, é razoável que o auditor assuma que os usuários de demonstrações financeiras

- a) possuem aprofundado conhecimento de economia.

- b) não sabem que as demonstrações contábeis são auditadas considerando níveis de materialidade.

- c) possuem conhecimento razoável de contabilidade.

- d) não possuem disposição para estudar as informações contábeis com diligência.

- e) possuem aprofundado conhecimento das atividades econômicas.

- #103657

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 8 -

A suficiência da evidência de auditoria

- a) ou é afetada pela qualidade da evidência de auditoria, ou pela avaliação do auditor dos riscos de distorção relevante, nunca ambos.

- b) é afetada pela qualidade da evidência de auditoria, mas não pela avaliação do auditor dos riscos de distorção relevante.

- c) não é afetada nem pela avaliação do auditor dos riscos de distorção relevante, nem pela qualidade da evidência de auditoria.

- d) é afetada pela avaliação do auditor dos riscos de distorção relevante e também pela qualidade da evidência de auditoria.

- e) é afetada pela avaliação do auditor dos riscos de distorção relevante, mas não pela qualidade da evidência de auditoria.

- #103658

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 9 -

Considere a situação hipotética abaixo.

Executando amostragem em teste de evidência de autorização, o auditor escolhe um cheque cancelado, e, inspecionando-o, conclui que foi apropriado o cancelamento, de modo que não houve, naquele caso, desvio.

O regulamento do CFC aplicável à amostragem estabelece que

- a) é vedada a escolha de outro cheque cancelado para examinar, o que é referido na norma como “procedimento em item perdido”.

- b) é possível a escolha de outro cheque cancelado para examinar, o que é referido na norma como “procedimento em item de substituição”.

- c) é obrigatória a escolha de outro cheque cancelado para examinar, o que é referido na norma como “procedimento alternativo adequado”.

- d) é recomendável a escolha de outro cheque cancelado para examinar, o que é referido na norma como “procedimento impossível”.

- e) é vedada a análise de outro cheque cancelado para examinar, o que é referido na norma como “procedimento alternativo inadequado”.

- #103659

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 10 -

A equipe técnica incumbida de realizar trabalho de perícia contábil

- a) não deve empregar o trabalho de terceiros.

- b) pode empregar o trabalho de terceiros, desde que conste expressamente do termo de diligência, com responsabilização dos terceiros pela parcela do trabalho que produzirem.

- c) pode empregar o trabalho de terceiros, que devem ser supervisionados e orientados pelo perito, que se responsabiliza pela parcela do trabalho que produzirem.

- d) pode empregar o trabalho de terceiros, desde que conste expressamente do laudo pericial contábil, com responsabilização dos terceiros pela parcela do trabalho que produzirem.

- e) não pode empregar o trabalho de terceiros, declaração que deve constar expressamente do parecer pericial contábil.

- #103660

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 11 -

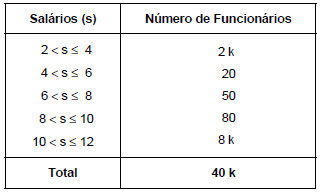

Conforme um levantamento realizado em um órgão público e analisando a distribuição dos salários, em R$ 1.000,00, de todos os seus funcionários, obteve-se a tabela de frequências absolutas abaixo, com k sendo um número inteiro positivo.

Considere que a média aritmética (Me) foi calculada considerando que todos os valores incluídos num certo intervalo de classe são coincidentes com o ponto médio deste intervalo, que a mediana (Md) foi calculada pelo método da interpolação linear e que a moda (Mo) foi obtida pela relação de Pearson, ou seja, Mo = 3 Md − 2 Me. O valor encontrado para Mo, em R$ 1.000,00, foi igual a

- a) 1,76 k.

- b) 1,70 k.

- c) 1,64 k.

- d) 1,60 k.

- e) 1,82 k.

- #103661

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 12 -

Em uma empresa, o número de empregados que são mulheres está para o número de empregados que são homens assim como 2 está para 3. Decide-se extrair uma amostra aleatória de 4 empregados desta empresa, com reposição. A probabilidade de que nesta amostra haja no máximo 2 homens é de

- a) 50,00%.

- b) 49,92%.

- c) 60,00%.

- d) 52,48%.

- e) 47,52%.

- #103662

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 13 -

Uma grande população formada pelos comprimentos de determinadas peças é normalmente distribuída com média μ igual a 20 centímetros. Observa-se que 84% das peças da população possuem um comprimento inferior a 25 centímetros.

Se 90% das peças possuem um comprimento superior a x centímetros, então, x é igual a

- a) 12,2.

- b) 13,6.

- c) 11,8.

- d) 15,8.

- e) 14,7.

- #103663

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 14 -

De um estudo, obtiveram-se informações de uma amostra aleatória extraída de uma população. Em um teste de hipóteses, foram formuladas as hipóteses H0 (hipótese nula) e H1 (hipótese alternativa) para analisar um parâmetro da população com base nos dados da amostra. O nível de significância deste teste corresponde à probabilidade de

- a) não rejeitar H0, dado que H0 é falsa.

- b) rejeitar H0, dado que H0 é falsa.

- c) rejeitar H0, dado que H0 é verdadeira.

- d) não rejeitar H0, independente de H0 ser falsa ou verdadeira.

- e) rejeitar H0, independente de H0 ser falsa ou verdadeira.

- #103664

- Banca

- FCC

- Matéria

- Matérias Diversas

- Concurso

- Prefeitura de Manaus-AM

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 15 -

Analisando as vendas trimestrais realizadas pela empresa Gama no período de 2016 a 2018, obteve-se a equação da tendência utilizando o método dos mínimos quadrados com base nestas 12 observações, ou seja, Xt = 10 + 1,5 t, em que X corresponde às vendas trimestrais (em milhões de reais) e t = 1 representa o primeiro trimestre de 2016, t = 2 representa o segundo trimestre de 2016 e assim por diante.

A previsão das vendas para o segundo trimestre de 2020, levando em conta o movimento sazonal do período e considerando o modelo multiplicativo, é igual, em milhões de reais, a

- a) 11,1.

- b) 12,6.

- c) 12,0.

- d) 11,5

- e) 11,8.