Simulado Planos de previdência | CONCURSO

Simulado Planos de previdência

Se você irá prestar algum concurso que cobre a matéria de Planos de previdência não pode deixar de praticar com nossos simulados grátis.

Vejam todos os simulados Planos de previdência

São milhares de simulados para concurso disponível para você praticar e conseguir a tão sonhada aprovação em Concurso Público.

Este Simulado Planos de previdência foi elaborado da seguinte forma:

- Categoria: Concurso

- Instituição:

Diversas - Cargo: Diversos

- Matéria: Planos de previdência

- Assuntos do Simulado: Diversos

- Banca Organizadora: Diversas

- Quantidade de Questões: 5

- Tempo do Simulado: 15 minutos

Vejam outros Simulado Planos de previdência

REGRA DO SIMULADO

Para realizar este simulado, que é gratuito, você apenas precisara criar no botão Iniciar logo abaixo e realizar um breve cadastro (apenas apelido e e-mail) para que assim você possa participar do Ranking do Simulado.

Por falar em Ranking, todos os nossos simulados contém um ranking, assim você saberá como esta indo em seus estudos e ainda poderá comparar sua nota com a dos seus concorrentes.

Aproveitem estes simulados Planos de previdência e saiam na frente em seus estudos.

Questões Planos de previdência

Caso você ainda não se sinta preparado para realizar um simulado, você poderá treinar em nossas questões de concursos, principalmente as questões de Planos de previdência, que também são grátis. Clique Aqui!

Vejam todos os simulados Planos de previdência

Boa sorte e Bons Estudos,

ConcursosAZ - Aprovando de A a Z

- #238412

- Banca

- . Bancas Diversas

- Matéria

- Planos de previdência

- Concurso

- . Concursos Diversos

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 1 -

Portabilidade é a possibilidade do participante do plano de previdência de

- a) efetuar aportes ou contribuições complementares em seu plano de previdência.

- b) transferir total ou parcialmente a reserva matemática de benefícios a conceder para outra entidade.

- c) resgatar totalmente ou parcialmente os recursos contribuídos, antes da data do benefício e liquidação do plano.

- d) portar certificados de Previdência ao portador transferíveis ou negociáveis a qualquer pessoa.

- e) solicitar saques parciais dos recursos existentes em sua conta de previdência para uso pessoal.

- #238413

- Banca

- . Bancas Diversas

- Matéria

- Planos de previdência

- Concurso

- . Concursos Diversos

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 2 -

Saldamento consiste

- a) na liquidação à vista de um plano de previdência que gerará renda futura após cumprido o mínimo de anos.

- b) no levantamento dos valores devidos pelo participante para que este efetue a liquidação das parcelas vincendas.

- c) no pagamento de um pecúlio antecipado nos planos de previdência privada complementar.

- d) em uma renda garantida ao participante de um plano de previdência privada aberta, o qual tenha interrompido as suas contribuições previamente estabelecidas.

- e) no resgate de parcelas do fundo garantidor de benefícios, antes do início do benefício pactuado pelo participante.

- #238414

- Banca

- . Bancas Diversas

- Matéria

- Planos de previdência

- Concurso

- . Concursos Diversos

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 3 -

É correto afirmar que o prêmio

- a) puro considera os gastos de administração no seu valor, representado o prêmio a ser pago pelo segurado.

- b) líquido considera a comissão a ser paga ao corretor de seguros.

- c) periódico é aquele cobrado pelas seguradoras na emissão das apó lices de seguros.

- d) comercial é obtido agregando-se ao prêmio puro: gastos de administração, gastos de produção e margem de benefício.

- e) de seguro não deve considerar na sua composição o prêmio puro, salvo se aprovado pela SUSEP.

- #238415

- Banca

- . Bancas Diversas

- Matéria

- Planos de previdência

- Concurso

- . Concursos Diversos

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

(1,0) 4 -

Considere os dados abaixo. − Ativos garantidores dos compromissos do Plano de benefícios: .......................................................................... R$ 10.151.711,93 − Valor Atual dos Salários Futuros: ......................................................................................................................... R$ 10.094.350,36 − Valor Atual dos Benefícios Futuros (Benefícios a conceder): ............................................................................... R$ 7.062.067,49 − Valor Atual dos Benefícios Futuros (Benefícios concedidos): ............................................................................... R$ 13.471.857,49 − Valor Atual das Contribuições Futuras do Ativo, Aposentado e Pensionista (Benefícios Concedidos): ................ R$ 473.687,83 − Valor Atual das Contribuições Futuras do Ente (Benefícios a Conceder): ............................................................ R$ 758.809,51 − Valor Atual das Contribuições Futuras do Ativo, Aposentado e Pensionista (Benefícios a Conceder): ................ R$ 736.786,01 − Valor Atual da Compensação Financeira a Receber: ........................................................................................... R$ 392.055,41 O resultado atuarial (déficit/superávit) do Regime Próprio de Previdência Social (Benefícios em Regime de Capitalização) é igual a

- a) Déficit atuarial de R$ 18.172.586,23.

- b) Déficit atuarial de R$ 18.956.697,04.

- c) Déficit atuarial de R$ 8.020.874,29.

- d) Superávit atuarial de R$ 10.151.711,93.

- e) Superávit atuarial de R$ 57.361,57.

- #238416

- Banca

- . Bancas Diversas

- Matéria

- Planos de previdência

- Concurso

- . Concursos Diversos

- Tipo

- Múltipla escolha

- Comentários

- Seja o primeiro a comentar

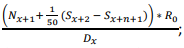

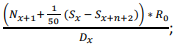

(1,0) 5 -

Um ente federativo, por meio da previdência funcional, deseja simular um formato de plano de aposentadoria adicional para os servidores em abono permanência, com direito à paridade, que garanta, para um indivíduo de idade inicial x, enquanto permanecer vivo, uma renda imediata postecipada crescente de valor inicial igual a R0, cujos recebimentos anuais formam uma progressão aritmética (PA) de razão constante e igual a 2% de R0, durante exatamente n anos. O valor de R0 está baseado no salário atual e o parâmetro 2% está baseado na previsão de reajuste salarial real anual dos servidores ativos previsto para os próximos n anos. No entanto, o novo tipo de benefício contempla, passada a temporariedade da renda inicial, uma nova renda imediata anual postecipada, desta vez constante e vitalícia, de valor equivalente e limitado ao último recebimento da renda crescente em PA.

Desconsiderando-se os encargos do plano, a expressão que equivale, em termos de funções de comutação, ao valor da contribuição à vista desta nova opção de previdência é:

- a)

- b)

- c)

- d)

- e)